税法上の優遇措置

寄附に伴う税制上の優遇措置について

個人からのご寄附の場合

(1)所得税

平成28年度の税制改正により、修学支援基金(修学支援事業)への個人寄附に対する所得税の税制優遇措置において、以下の(1)所得控除または(2)税額控除の有利な方を選択可能となりました。

なお、教育研究活動支援基金(教育研究活動支援事業)に対する所得税の税制優遇措置については、これまでとおり(1)所得控除が適用されます。

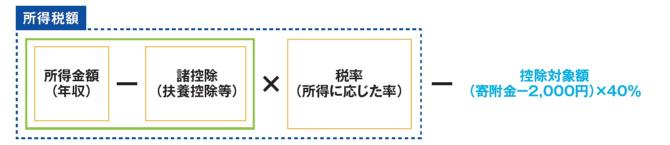

(1)所得控除

所得に応じた税率を寄附金額に乗じて、控除額を決定

寄附金が2,000円を超える場合、その額を超えた金額が当該年の所得から控除されます。ただし、寄附金の額が総所得金額等の40%を上回る場合は、40%が限度です。所得金額に対して寄附金額が多い場合や、所得税率の高い場合、所得控除を選択した方が有利な場合があります。

(例)

年収300万円の寄附者が1万円を寄附した場合

(10,000円-2,000円)×5%(平均的な世帯の諸控除額を想定)400円を控除

※減免措置を受ける手続きは、「寄附金領収書」を添えて、所轄税務署に確定申告を行ってください。

(2)税額控除

所得税率に関係なく、所得税額から直接寄附金額の一定割合を控除

寄附した金額の一定割合を所得税から直接控除することができる制度で個人の所得税率に関係なく税額から直接控除されるため、多くのかたにとって(1)所得控除と比較して減税効果が大きくなります。

(例)

年収300万円の寄附者が1万円を寄附した場合

(10,000円-2,000円)×40%(税率に関わりなく40%)3,200円を控除

※減免措置を受ける手続きは、「寄附金領収書」と「税額控除に係る証明書(写)」を添えて、所轄税務署に確定申告を行ってください。「税額控除に係る証明書(写)」は、「寄附金領収書」と併せて送付いたします。

(2)住民税

都道府県・市区町村の条例により、個人住民税が軽減されます。

(1)寄附金が2,000円を超える場合、その額を超えた金額が当該年の所得から控除されます。ただし、寄附金の額が総所得金額等の30%を上回る場合は、30%が限度です。

(2)控除率(新潟県長岡市にお住まいの場合)

新潟県・・・4%(県民税)

長岡市・・・6%(市民税)

法人からのご寄附の場合

全額損金算入することができます。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問い合わせ

総合情報課 基金・卒業生室

〒940-2188 新潟県長岡市上富岡町1603-1

電話:0258-47-9224 FAX:0258-47-9060